Добрый день.

Порядок учета органами Федерального казначейства бюджетных обязательств получателей средств федерального бюджета пока не утвержден, поэтому в моем докладе речь пойдет о проекте этого приказа.

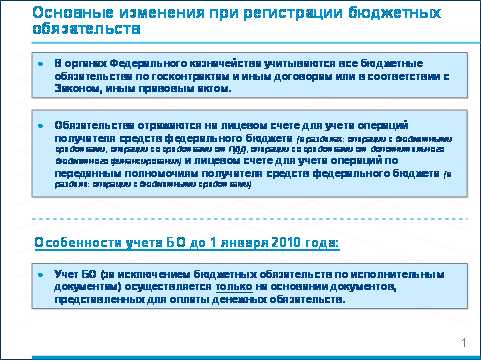

С 1 января 2009 года вступает в силу Порядок учета органами Федерального казначейства бюджетных обязательств получателей средств федерального бюджета, согласно которому в органах Федерального казначейства вновь подлежат учету бюджетные обязательства, принимаемые в соответствии с государственными контрактами, иными договорами, заключенными с физическими, юридическими лицами и индивидуальными предпринимателями или в соответствии с федеральными законами, иными правовыми актами.

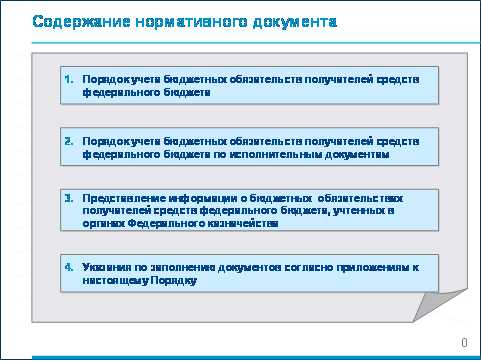

Структура этого документа выглядит следующим образом.

Бюджетные обязательства будут учитываться на лицевых счетах для учета операций получателя бюджетных средств или на лицевых счетах для учета операций по переданным полномочиям получателя бюджетных средств. Постановка на учет бюджетных обязательств будет осуществляться с использованием электронного документооборота и ЭЦП. При этом введение этого порядка в действие будет осуществляться поэтапно.

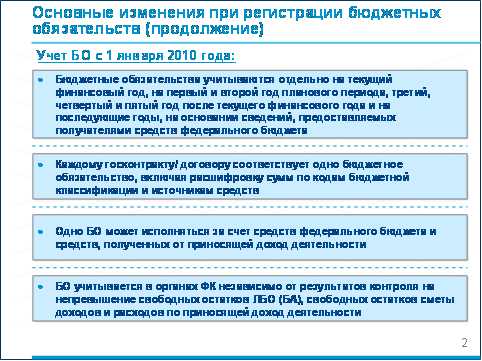

Рассмотрим порядок, предусмотренный для учета бюджетных обязательств с 1 января 2010 года.

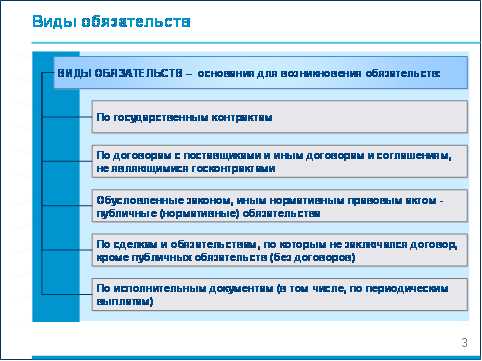

По процедуре регистрации все бюджетные обязательства можно разделить на три большие группы:

1)обязательства, возникающие по государственным контрактам, по договорам с поставщиками и иным договорам, не являющимся госконтрактами;

2)обязательства, обусловленные законом, иным нормативно правовым актом, а также обязательства по сделкам, по которым не заключался договор.

3) обязательства по исполнительным документам.

Порядок учета бюджетных обязательств получателей средств федерального бюджета будет следующим.

Основанием для постановки на учет бюджетных обязательств по государственным контрактам и иным договорам служат Сведения о принятом бюджетном обязательстве оформленные по форме, согласно приложению № 1 к Порядку учета бюджетных обязательств, представленные получателями средств федерального бюджета в орган Федерального казначейства после заключения государственного контракта, иного договора или вместе с документами, представленными для оплаты денежных обязательств по государственным контрактам и иным договорам, но не позднее дня оплаты.

Бюджетные обязательства, возникающие у получателей средств федерального бюджета в соответствии с законом, иным правовым актом или в соответствии с договором, оформление письменной формы по которому законодательством Российской Федерации не требуется, принимаются к учету на основании документов, представленных для оплаты денежных обязательств и принятых к исполнению при санкционировании оплаты денежных обязательств.

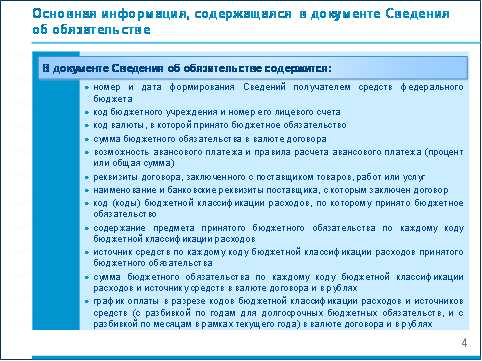

Сведения об обязательстве, представленные в электронном виде с применением ЭЦП, подлежат проверке ответственным работником органа Федерального казначейства на наличие следующей информации:

полного или при наличии сокращенного - сокращенного наименования получателя средств федерального бюджет;

кода получателя средств федерального бюджета по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета;

номера лицевого счета получателя бюджетных средств или лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств;

кода (кодов) классификации расходов федерального бюджета, по которому принято бюджетное обязательство;

предмета принятого бюджетного обязательства по каждому коду классификации расходов федерального бюджета;

кода валюты, в которой принято бюджетное обязательство;

суммы бюджетного обязательства в валюте по государственного контракта, иного договора;

источника исполнения бюджетного обязательства по видам средств для исполнения обязательств: средства бюджета, средства дополнительного источника бюджетного финансирования за счет арендных платежей (средства дополнительного бюджетного финансирования), средства от приносящей доход деятельности) по каждому коду классификации расходов федерального бюджета;

суммы бюджетного обязательства по каждому коду классификации расходов федерального бюджета в валюте государственного контракта, иного договора;

реквизитов государственного контракта, иного договора, заключенного с поставщиком товаров, исполнителем работ или услуг;

наименования и банковских реквизитов контрагента, с которым заключен государственный контракт, иной договор;

графика оплаты бюджетных обязательств в валюте бюджетного обязательства, в разрезе кодов классификации расходов федерального бюджета и видов средств (с разбивкой по годам для долгосрочных бюджетных обязательств, и с разбивкой по месяцам для обязательств, принятых в рамках текущего финансового года);

возможности авансового платежа и правила расчета авансового платежа (процент или общая сумма).

В случае отсутствия в Сведениях об обязательстве реквизитов, подлежащих заполнению получателем средств федерального бюджета, или при обнаружении несоответствия между реквизитами или несоответствие реквизитов реестровым записям в Сводном реестре, несоответствия формы или неверного оформления, орган Федерального казначейства возвращает их получателю не позднее двух рабочих дней после их представления получателем средств бюджета:

При этом получателю направляется Протокол в электронном виде, в котором указывается причина возврата.

При постановке на учет бюджетного обязательства получателя средств федерального бюджета орган Федерального казначейства осуществляет проверку на непревышение суммы бюджетного обязательства по соответствующим кодам классификации расходов бюджетов сумме неиспользованных доведенных бюджетных ассигнований или лимитов бюджетных обязательств, отраженным на лицевом счете получателя средств федерального бюджета, отдельно для текущего финансового года, для первого и для второго года планового периода, или утвержденных объемов расходов по смете доходов и расходов по приносящей доход деятельности.

В случае, если бюджетное обязательство получателя средств федерального бюджета превышает неиспользованные доведенные бюджетные данные или утвержденные сметные назначения, орган Федерального казначейства принимает на учет данное бюджетное обязательство получателя средств федерального бюджета и доводит информацию о несоответствии до получателя средств федерального бюджета и вышестоящего распорядителя либо главного распорядителя средств федерального бюджета Уведомлением о превышении бюджетным обязательством свободных остатков бюджетных ассигнований, лимитов бюджетных обязательств и утвержденных сметных назначений по приносящей доход деятельности согласно приложению № 2 к Порядку учета бюджетных обязательств.

При положительном результате проверки, а также при положительном результате проведенной проверки при санкционировании оплаты денежных обязательств, орган Федерального казначейства присваивает номер бюджетному обязательству и учитывает его на соответствующем лицевом счете.

Номер бюджетного обязательства является уникальным и не подлежит изменению при изменении отдельных реквизитов бюджетного обязательства или его перерегистрации.

Номер бюджетного обязательства состоит из 16 разрядов, где:

1 и 2 разряды - код органа Федерального казначейства, в котором открыт соответствующий лицевой счет, по КОФК;

3 и 7 разряды - код получателя средств федерального бюджета по Сводному реестру;

8 и 11 разряды – год постановки на учет;

с 12 по 16 разряд - порядковый номер бюджетного обязательства получателя средств федерального бюджета в рамках одного календарного года.

Одно поставленное на учет бюджетное обязательство получателя средств федерального бюджета может содержать несколько позиций с разными кодами классификации расходов бюджетов.

При внесении изменений в бюджетное обязательство по государственным контрактам и иным договорам получатель средств федерального бюджета представляет в орган Федерального казначейства по месту обслуживания Заявку на внесение изменений в бюджетное обязательство согласно приложению № 4 к Порядку учета бюджетных обязательств. В Заявке на внесение изменений в обязательство указывается номер, присвоенный ей получателем средств федерального бюджета, и учетный номер бюджетного обязательства, поставленного на учет в органе Федерального казначейства.

Орган Федерального казначейства в течение двух рабочих дней осуществляет проверку представленной Заявки на внесение изменений в обязательство в порядке, аналогичном проверки Сведений об обязательствах. Дополнительно проверяется соответствие учетного номера бюджетного обязательства, указанного в Заявке на внесение изменений в обязательство, данным, отраженным на лицевом счете получателя бюджетных средств или лицевом счете для учета операций по переданным полномочиям получателя бюджетных средств.

В случае отсутствия в Заявке на внесение изменений в обязательство реквизитов, подлежащих заполнению получателем средств федерального бюджета, а также при обнаружении несоответствия между реквизитами или несоответствие реквизитов реестровым записям в Сводном реестре, несоответствия формы или неверного оформления представленной Заявки на внесение изменений в обязательство, орган Федерального казначейства возвращает Заявку в установленном порядке не позднее двух рабочих дней после их представления получателем средств бюджета, также направляя при этом протокол в электронном виде.

В случае, если измененное бюджетное обязательство получателя средств федерального бюджета в неисполненной части превышает неисполненные доведенные бюджетные данные или утвержденные сметные назначения, орган Федерального казначейства принимает на учет данное измененное бюджетное обязательство получателя средств федерального бюджета и доводит информацию о несоответствии до получателя средств федерального бюджета и вышестоящего распорядителя либо главного распорядителя средств федерального бюджета Уведомлением о превышении обязательством свободных остатков.

Для аннулирования неисполненной части либо полного аннулирования бюджетного обязательства, поставленного на учет в органе Федерального казначейства, в связи с завершением государственного контракта или иного договора получатель средств федерального бюджета также представляет в орган Федерального казначейства Заявку на внесение изменений в обязательство.

Неисполненная часть бюджетного обязательств по государственным контрактам и иным договорам на конец отчетного финансового года подлежит перерегистрации и учету в следующем после отчетного финансовом году. При этом, если коды бюджетной классификации Российской Федерации, по которым бюджетное обязательство было поставлено на учет в отчетном финансовом году, в текущем финансовом году являются не действующими, то перерегистрация бюджетного обязательства осуществляется по новым кодам бюджетной классификации Российской Федерации.

Для перерегистрации бюджетного обязательства получатель средств федерального бюджета представляет в орган Федерального казначейства по месту обслуживания Заявку на перерегистрацию бюджетного обязательства согласно приложению № 5 к Порядку учета бюджетных обязательств.

Орган Федерального казначейства в течение двух рабочих дней осуществляет проверку представленной Заявки на перерегистрации обязательства в уже рассмотренном порядке. Дополнительно проверяется соответствие учетного номера бюджетного обязательства, указанного в Заявке на внесение изменений в обязательство, данным, отраженным на лицевом счете получателя бюджетных средств или лицевом счете для учета операций по переданным полномочиям получателя бюджетных средств.

Для постановки на учет бюджетным обязательств по исполнительным листам предусмотрен отдельный порядок.

Основанием для постановки на учет бюджетных обязательств по исполнительным документам является представленная получателем средств федерального бюджета – должником информация на бумажном носителе об источнике образования задолженности. Предоставленная информация учитывается в установленном для ведения учета и осуществления хранения документов по исполнению судебных актов, предусматривающих обращение взыскания на средства бюджетов бюджетной системы Российской Федерации по денежным обязательствам получателей бюджетных средств порядке.

Орган Федерального казначейства по месту предоставления указанной информации формирует Сведения об обязательстве с указанием в разделе 3 «Реквизиты исполнительного документа» Сведений об обязательстве реквизитов соответствующего исполнительного документа.

При формировании Сведений об обязательстве по исполнительным документам по единовременным выплатам в Сведениях об обязательстве указывается сумма по исполнительному документу по кодам классификации расходов бюджетов, указанным получателем средств федерального бюджета – должником в представленной информации.

При формировании Сведений об обязательстве по исполнительным документам, выплаты по которым имеют периодический характер, заполняется график выплат в разделе 5 «Расшифровка обязательства» Сведений об обязательстве по кодам классификации расходов бюджетов, указанным получателем средств федерального бюджета – должником в представленной информации. График заполняется до конца текущего финансового года с учетом периодичности выплат и указывается итоговая сумма выплат в текущем финансовом году в целом по бюджетному обязательству. Дата окончания срока действия такого бюджетного обязательства в Сведениях об обязательстве не указывается.

При формировании Сведений об обязательстве по исполнительным документам, выплаты по которым имеют периодический характер с ограничением по сроку действия, который заканчивается ранее окончания текущего финансового года, заполняется график выплат в разделе 5 «Расшифровка обязательства» Сведений об обязательстве по кодам классификации расходов бюджетов, указанным получателем средств федерального бюджета – должником в представленной информации. График заполняется на оставшиеся до окончания срока действия исполнительного документа месяцы текущего финансового года с учетом периодичности выплат и указывается итоговая сумма выплат в текущем финансовом году в целом по бюджетному обязательству. В Сведениях об обязательстве указывается дата окончания срока действия такого бюджетного обязательства.

Орган Федерального казначейства проверяет сформированные Сведения об обязательствах на соответствие требованиям, установленным Порядком учета бюджетных обязательств.

Если Сведения об обязательстве соответствуют требования, установленным Порядком учета, орган Федерального казначейства присваивает учетный номер бюджетному обязательству, и данное бюджетное обязательство учитывается на соответствующем лицевом счете получателя средств федерального бюджета – должника.

В случае, если в органе Федерального казначейства ранее было зарегистрировано бюджетное обязательство, по которому представлен исполнительный документ, то в представленной получателем средств федерального бюджета – должником в орган Федерального казначейства информации должна быть указана ссылка на учетный номер ранее зарегистрированного бюджетного обязательства.

Орган Федерального казначейства по месту предоставления указанной информации формирует в соответствии с требованиями, установленными Порядком учета бюджетных обязательств, Заявку на внесение изменений в обязательство с указанием в разделе 3 «Реквизиты исполнительного документа» Заявки на внесение изменений в обязательство реквизитов соответствующего исполнительного документа.

На основании Заявки на внесение изменений в обязательство, соответствующей требованиям, установленным настоящим Порядком учета, орган Федерального казначейства вносит изменения в учтенное бюджетное обязательство получателя средств федерального бюджета, и данное изменение учитывается на соответствующем лицевом счете получателя средств федерального бюджета.

В случае если получатель средств федерального бюджета – должник не согласен с полученной Выпиской из лицевого счета получателя бюджетных средств, в которой отражены учтенные в органах Федерального казначейства бюджетные обязательства по исполнительным документам, то получатель средств федерального бюджета – должник представляет в орган Федерального казначейства информацию о несоответствиях, согласно которой орган Федерального казначейства вносит изменения в ранее учтенное бюджетное обязательство по исполнительному документу.

При внесении получателем бюджетных средств – должником изменений в информацию в части кодов бюджетной классификации Российской Федерации, по которым должен быть исполнен исполнительный документ, или при предъявлении получателем средств федерального бюджета – должником в орган Федерального казначейства, документа, подтверждающего исполнение исполнительного документа, документа об отсрочке, о рассрочке или об отложении исполнения судебных актов либо документа, отменяющего или приостанавливающего исполнение судебного акта, на основании которого выдан исполнительный документ, орган Федерального казначейства вносит изменения в ранее учтенное бюджетное обязательство в установленном порядке.

В случае, если у получателя средств федерального бюджета – должника отсутствует достаточная сумма неиспользованных доведенных бюджетных данных для исполнения требований исполнительного документа получателем средств федерального бюджета – должником представляется в орган Федерального казначейства информация об изменении источника образования задолженности с указанием ранее зарегистрированного бюджетного обязательства с одновременным представлением Заявки на кассовый расход. В соответствии с представленной информацией орган Федерального казначейства вносит изменения в ранее учтенное бюджетное обязательство по исполнительному документу в установленном порядке.

Бюджетное обязательство по исполнительным документам, неисполненное на конец отчетного финансового года в полном объеме, подлежит перерегистрации и учету в объеме неисполненной его части в следующем после отчетного финансовом году.

Бюджетное обязательство по исполнительным документам по единовременным выплатам подлежит перерегистрации в следующем после отчетного финансовом году на основании представленной получателем средств федерального бюджета – должником информации о неисполненной части бюджетного обязательства, в которой, в том числе, должна быть указана ссылка на ранее зарегистрированное бюджетное обязательство.

Бюджетное обязательство по исполнительным документам, выплаты по которым имеют периодический характер, в соответствии с периодичностью проведения выплат, установленной в исполнительном документе, в случае, если коды бюджетной классификации Российской Федерации по которым данное бюджетное обязательство было поставлено на учет в органе Федерального казначейства являются действующими, подлежит перерегистрации в следующем после отчетного финансовом году без представления получателем средств федерального бюджета – должником информации на сумму выплаты очередного периода.

В случае, если коды бюджетной классификации Российской Федерации по которым данное бюджетное обязательство было поставлено на учет в органе Федерального казначейства являются недействующими, органом Федерального казначейства осуществляется перерегистрация бюджетного обязательства на основании информации получателя средств федерального бюджета – должника о неисполненной части бюджетного обязательства, в которой, в том числе, должна быть указана ссылка на учетный номер ранее зарегистрированного бюджетного обязательства. Заявку на перерегистрацию обязательства в этом случае формирует орган Федерального казначейства.

Новым порядком учета бюджетных обязательств предусмотрена возможность сбора и предоставление различного рода информации.

В частности, по запросу получателя средств федерального бюджета орган Федерального казначейства по месту обслуживания предоставляет Справку об исполнении принятых на учет бюджетных обязательств согласно приложению по состоянию на 1-е число соответствующего месяца, сформированную нарастающим итогом с 1 января текущего финансового года.

По запросу Министерства финансов Российской Федерации Федеральное казначейство предоставляет Реестр принятых на учет бюджетных обязательств по главным распорядителям средств федерального бюджета в разрезах и детализации, указанной в запросе, или в целом по федеральному бюджету в разрезе кодов классификации расходов бюджетов и детализации, указанной в запросе, сформированные по состоянию на 1-е число соответствующего месяца.

По запросу главного распорядителя (распорядителя) средств федерального бюджета орган Федерального казначейства по месту открытия соответствующего лицевого счета главному распорядителю (распорядителю) средств федерального бюджета предоставляет Реестр принятых на учет обязательств по находящимся в ведении главного распорядителя (распорядителя) средств федерального бюджета получателям средств федерального бюджета в разрезах и детализации, указанной в запросе, сформированные по состоянию на 1 число соответствующего месяца.

По запросу Федерального казначейства Управления представляют в дополнение к Отчету об исполнении обязательств Сведения о принятых на учет переходящих с прошлого года бюджетных обязательствах.

По запросу Министерства финансов Российской Федерации Федеральное казначейство на основании Сведений о переходящих с прошлого года обязательствах, представленных Управлениями, формирует Сведения о переходящих с прошлого года обязательствах в детализации и разрезах, указанных в запросе.

Предоставление информации об бюджетных обязательствах, учтенных в органах Федерального казначейства, содержащей сведения, составляющие государственную тайну, осуществляется в соответствии с настоящим Порядком учета с соблюдением норм и требований законодательства Российской Федерации о защите государственной тайны.

В последнем разделе порядка учета бюджетных обязательств имеется подробное описание порядка заполнения всех вытекающих из приказа форм, чего ранее никогда не было. Это позволяет избежать разночтений при заполнении и проверке правильности отражения данных в формах.

Также необходимо еще раз отметить, что в полном объеме данный порядок вступает в силу с 1 января 2010 года. С 1 января 2009 года все обязательства (кроме возникших по исполнительным документам) будут регистрироваться в порядке предусмотренном для учета денежных обязательств (то есть без представления документа Сведения об обязательствах).

Мой доклад окончен, спасибо за внимание.